会計・財務の知識を習得することで得られるものとは

更新日:2022.03.04

更新日:2022.03.04

公開日:2018.02.07

公開日:2018.02.07

しかしながら、知識を習得することで身につけることができる「会社視点」や「係数感覚」「数的思考力」は、とりわけ今後会社を牽引していく社員には必要不可欠ではないでしょうか。

本コラムでは、社会人として押さえておくべき会計・財務の基礎知識に加えて、それを起点とした数字的な感性について考えていきたいと思います。

会計・財務とは

本題の前にまずは、会計・財務およびそれらに並ぶ代表的な用語として、簿記、決算書に触れたいと思います。代表的な4つの用語なので必ず押さえておきましょう。ここで触れる内容は、それぞれの用語の厳密な定義というより、理解促進に役立てていただく基本的な内容です。

会計

会計とは、「決算書を作成するための基本理論」と言えます。

少しかみ砕いて説明すると「企業のお金が増えた理由や減った理由を記録することや記録し、その情報を活用すること」といったイメージでしょうか。

財務

「資金調達、資金運用及び資本構成等を管理すること」を言います。もう少しかみ砕いてお伝えすると「事業活動に必要なお金を集めたり、どのように活用するかを考えて管理する活動」と言えます。

簿記

「決算書を作成するための具体的な技術」のことです。代表的なものとしては、記帳、仕訳、決算整理仕訳などが挙げられます。

決算書

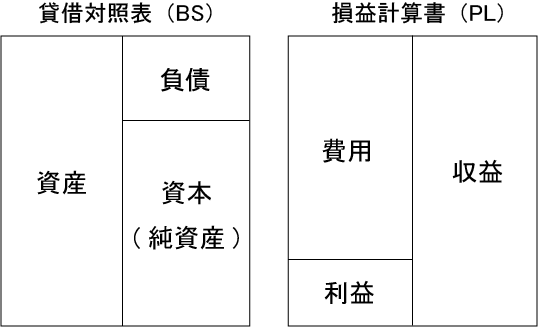

一言で表すと「会社の成績表」です。「財務諸表」とも呼ばれます。決算書の種類としては、

損益計算書(PL=Profit and Loss Statement)、貸借対照表(BS=Balance sheet)、

そして上場企業等の場合はキャッシュ・フロー計算書(CF=Cash flow statement)の3つがあります。

損益計算書(PL)は、会計年度内に稼いだ金額・それに対してかかった費用・利益として残った金額をまとめたもの。貸借対照表(BS)は、会社がどのような資産を保有しているのか・それらをどのように調達したのかをまとめたもの。キャッシュ・フロー計算書(CF)は、会計期間のお金の入ってくる流れとお金が出ていく流れを、営業活動・投資活動・財務活動それぞれでまとめたものです。

では、社会人として実際にはどのような会計知識を身につけておくべきでしょうか。具体的な知識と習得のポイントを見ていきましょう。

社会人として身につけておきたい会計知識

管理職にとっての会計知識は、様々な経営判断、部門の戦略・戦術を決める上での判断のベースになるものとして、必要性は充分に認識されていることでしょう。しかしながら一般社員については、会計に関する知識がなくても目先の業務で困ることはないため、あまり必要性を感じていない方もいらっしゃるかもしれません。

しかし同様の状況下で、会計知識を身につけさせる取組みを行った企業では、様々な効果が現れています。ここからは、階層ごとに習得しておくべき会計知識とその方法に加え、どのような効果が期待できるかに焦点を当ててみていきましょう。

若手社員編 ~最低限知っておきたい会計知識~

先に述べた通り若手社員の多くは、会計知識の必要性を感じていないことが多いでしょう。そのような社員は目の前の業務しか見えておらず、会社の業績もどこか他人事のように捉えているのではないでしょうか。

そのような状態にある社員に対し、いくら知識を詰め込んでも期待する効果が得られないのはご想像の通りです。これからご説明する「会社の利益」「財務分析指標」「費用科目」は会計の基本知識であると同時に、これまで漠然とこなしていた業務に意義を感じてもらうきっかけとして、理解を深めましょう。

「会社の利益」

製品・サービスの実力としての「売上総利益」、本業の実力をみる「営業利益」、会社としての実力をみる「経常利益」。少なくとも、この3つは理解しましょう。

「各種財務分析指標」

多くの教科書を見ると、掲載されている分析指標の多さに圧倒されますが、収益性・資金繰り・安全性・生産性を観点とした10項目程度を押さえておけば問題ないでしょう。具体的には以下の通りです。

会社の収益性をみる指標として「売上高総利益率」「営業利益率」「経常利益率」「売上に対する主要経費の比率」が挙げられます。どのような取り組みが各利益率の向上につながるのか、若手社員の視点で考えてみるのも面白いでしょう。

資金繰りをみる指標としては「売掛金回転期間」「棚卸資産回転期間」「買掛金回転期間」が挙げられます。期間の長短がどのような意味を持つのかに加え、期間が長くなる、または短くなる具体的なケースなども覚えておきましょう。

安全性をみる指標としては「自己資本比率」「流動比率」が挙げられます。

これらの指標は一般的に高い方がよいとされています。しかしながら、高水準の自己資本比率を維持していたにも関わらず倒産してしまう企業もあります。そのような様々なケースについて理由を深堀していく中で、数ある指標を様々な角度から複合的に見ていく重要性についても理解を深めましょう。

生産性をみる指標としては「一人当たり売上高」が挙げられます。この指標は業界・業種によって大きく異なります。同業他社と比較してみる、時系列でみてみることで強みや課題が見えてくるでしょう。

「実務に関連する費用科目」

PLの主な費用科目は実務とつながりのあるものを中心に理解するとよいでしょう。例えばIT業であれば人件費、外注費、地代家賃、通信費及び採用のための広告宣伝費、卸売業であれば商品仕入高、期首期末商品棚卸高、人件費、販売手数料、旅費交通費、荷造運搬費等が考えられます。実際の数値を出して、どのくらいの費用を掛けて利益を生み出しているのかを確認しましょう。

ここまでで紹介したものはいずれも、数字単体で見るのではなく、前年と比較したり同業他社と比較したり複合的に見ることで、自社や取引先の強みや課題を知ることができます。また、本人たちのどのような活動により増減するのか、実務と数字の関連性を中心に学んでもらうことが身近に感じてもらうポイントです。

これらを理解することは、「自身の業務一つひとつが会社の利益につながっていること」の再認識を促します。そこから生まれる「会社の利益を生み出すために自分には何ができるか」という視点は、若手社員が今後仕事と向き合ううえで、非常に重要なのではないでしょうか。

中堅社員編 ~会計の基本「決算書」を読み解く~

管理職やリーダーになると、営業部門であれば売上利益のマネジメント、製造部門であれば原価管理やコストコントロール、建築やITであればプロジェクト収益を管理することが求められます。次期管理職としての活躍が期待される中堅社員には、日頃から決算書を読み馴染んでおくことで、「会社視点」「係数感覚」を磨いておいてもらうとよいでしょう。

「会社視点」

企業は、株主や銀行から資金調達をし、利益の蓄積を元手に事業を創り、顧客に付加価値を提供することで売上と利益を上げ、それを再投資するというサイクルを廻しています。決算書が読めるようになることで、数字という言語を通じて会社の全体像を理解し、今後について考察することができます。

例えばPLを読むことで、売上を上げるために何にどの位コストをかけたかがわかります。BSを読むことで会社がどこから資金を調達し、資金を何で運用しているかを理解することができます。他社の決算書と比較分析することで自社の強み・弱みを把握し、改善のきっかけを得ることもできます。

また、勘定科目間の関連性を理解することで会社の大きな動きを理解することができます。例えばBSで棚卸資産及び短期借入金が増加し、PLで売上高が低下していた場合、「売上が下がった結果在庫が増え、運転資金が不足したため短期借入を起こした」という因果を含んだストーリーが考えられます。その上で今後、自社がどのような動きをすべきなのかが考えられるようになります。

「係数感覚」

「人が少ないので一人採用してほしい」という現場の声があったとします。しかし、社員一人採用するとどのくらいの経費がかかるでしょうか。決算書になじんでいれば、その費用対効果を考えることができるようになります。

例えば、年収500万円の中途社員を一人採用するとします。紹介会社を使った場合は年収の3割の手数料(150万円)を支払います。入社後、給与賞与が発生しますが、これに各種保険料(法定福利)、通勤費、貸与PC、貸与携帯等を加味すると年収のおよそ1.5倍(750万円)になるでしょう。加えて福利厚生費や会議費等も常に一人分追加です。すなわちトータルで1,000万円近くの固定費増加になる可能性があります。固定費の増加を伴うものとなると、採用はこれに見合うものか、業務改善により現在の人員で対応できる方策はないか立ち止まって検討することになります。

また、営業担当者であれば、自分が販売している製品1個当たりの原価や粗利率を知ることにより、値引き販売やボリュームディスカウントの是非を検討できるようになります。遠方の顧客に行くことはどのくらいの移動コストがかかり、それに見合うだけの成果は得られるのか目的意識をもって行動するようになるでしょう。キャッシュ・フローの概念と重要性を知れば、受注契約後の回収までしっかり対応し、与信への取り組みも力が入ると思います。損益分岐点を理解していれば、売上目標達成へのコミット度合いも変わります。

会計知識は数的思考力強化にも最適

ここまででお気づきの方も多いと思いますが、知識を習得することはきっかけに過ぎません。知識以上に重要なのは数字を

ベースにした思考力です。数字の推移に目を配り、その変動に気づき、変動の背景にある理由や原因に思考を巡らせることです。

そのためには、決算書に限らず、普段の職場会議等で目にする数字データを読み取り、今後の方向性を考えることを習慣化することが大切です。例えば小売業であれば一坪当たりの売上や客単価の推移を踏まえて方策を検討する、製造業であれば一人当たりの付加価値やリードタイムをチェックし改善策を検討するイメージです。昼食の際も飲食店に入った時に「席が10席、メニューを見ると平均800円位、昼休み時間中は3回転するとして、おおよそ売上は24,000円位」と頭を動かしてみる。このように数字を読むことをきっかけに数的思考力を磨いていただくと良いと思います。

とはいえ現場主体の社員にとっては、自発的に学ぶことが難しいのが現実ではないでしょうか。知識習得には会社側から学びの機会を与えることも重要です。具体的には研修や社内勉強会等が考えられます。会社によっては、簿記等の資格取得の費用補助の制度などを通じ、資格取得を推奨している場合もあると思います。研修や社内勉強会等を実施する際には、数字に苦手意識がある社員でも、PLやBSの構造をわかりやすく説明し身近な題材でケーススタディに取り組んでもらえるようにコンテンツの工夫を行うと、想像以上に面白みを見出し学んでくれるものです。

近年は、初めて会計に触れる方にも非常に分かりやすく、面白く学ぶことのできる書籍も巷には多数出ています。会社からのおススメ本などを提示するのも、社員に会計への興味を持ってもらう初めの一歩となるでしょう。

当社でも、決算書の読み方、財務分析の仕方、データの読み方等をテーマとした研修を多数ご用意しており、知識レベルに応じて選んで受講いただくことが可能です。

ご要望がございましたら、ぜひお問い合わせください。

貴社の社員の「会社視点」「係数感覚」「数的思考力」の強化に役立てていただければ幸いです。